")

")

İç Kontrol

İç kontrol; faaliyetlerin belirlenmiş politikalara ve mevzuata uygun yürütülmesi, kaynakların etkili, ekonomik ve verimli bir şekilde kullanılması, varlıkların korunması, mali ve mali olmayan bilgilerin güvenilirliğinin sağlanması amacıyla idare tarafından geliştirilen her türlü organizasyon, yöntem ve süreçler ile iç denetimi kapsayan mali ve mali olmayan kontrolleri ifade etmektedir.

İç kontrol sadece finansal işlemler ve raporlama ile ilgili değil; yönetimi, idare süreçlerini, kurumun stratejisi ile diğer faaliyet ve operasyonlarını kapsayan, uyum ve performans ölçeğinde uygulanan tüm kontrolleri ifade eder. Bu süreç, kaynak kullanımını etkileyen her şeyi kapsayan, kurumların misyonlarını gerçekleştirmelerinde çalışanların tamamının rol aldığı dinamik bir süreçtir. İç kontrol kurumun doğasına ve ihtiyaçlarına uygun olmalıdır.

Avrupa Birliği, kamu iç kontrol alanında COSO’nun standartlarını benimsemiştir. Avrupa Birliği ile yapılan müzakereler çerçevesinde, iç kontrol sistemimizin AB uygulamaları ile uyumunun sağlanması söz konusudur. Bu kapsamda mevzuatımız, Hazine ve Maliye Bakanlığı tarafından COSO’nun iç kontrol standartlarına uygun biçimde oluşturulmuştur.

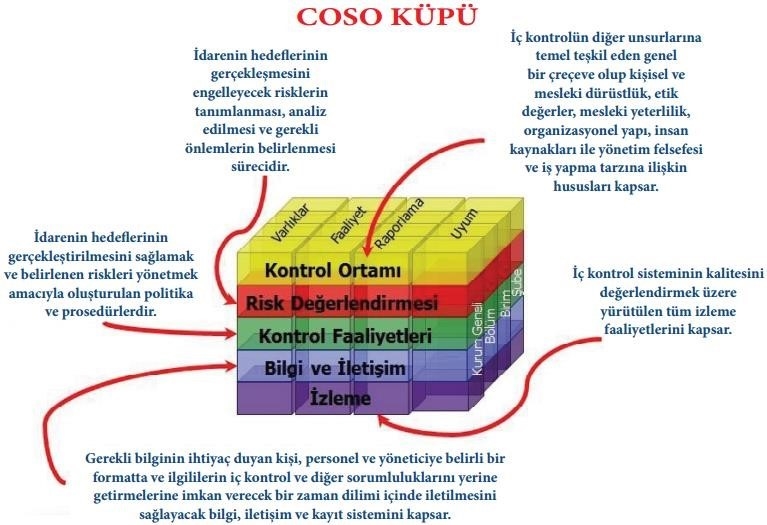

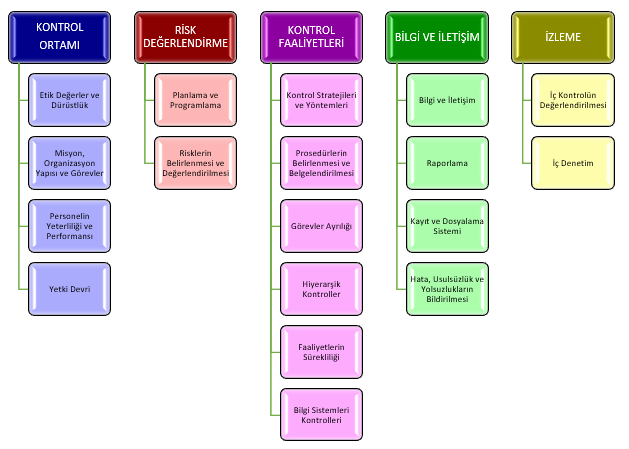

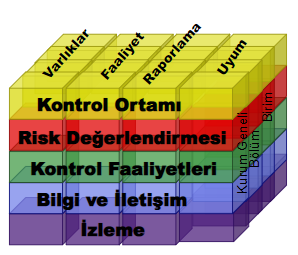

COSO tarafından oluşturulan ve kontrol ortamı, risk yönetimi, kontrol faaliyetleri, bilgi ve iletişim ile izleme olmak üzere 5 bileşen, 18 standart ve bu standartlar için gerekli 79 genel şarttan oluşan iç kontrol sistemi, Uluslararası Sayıştaylar Birliği (INTOSAI), Avrupa Komisyonu ve benzer uluslararası kuruluşlarca da referans olarak kabul edilen bir modeldir.

İç Kontrol Sistemi Bileşenleri ve Standartları

Mali denetimle ilgili ilk bulgular yüzlerce hatta binlerce yıl öncesine ulaşmaktadır. Ancak bugün kullandığımız anlamda iç kontrol ve bağımsız denetim daha yeni kavramlar olup yirminci yüzyılın başlarında ortaya çıkmıştır.

Özellikle yirminci yüzyılın sonlarına doğru bağımsız denetim ve iç kontrol alanındaki ABD ve AB kaynaklı gelişmeler, bağımsız denetim ve iç kontrolün; yeni bir anlayışla, çoğu kez benzer bir mantık ve ortak bir aklın ürünü olarak ve daha da önemlisi birbirleriyle eşgüdüm içinde ele alındığını göstermektedir.

İç kontrolün gündeme gelişi, 1970’lerin ortalarında Amerika’da Watergate savcısının konuya dikkat çekmesi ile olmuştur. Watergate araştırmalarının sonucunda 1977’de ana teması iç kontrol olan “Yabancı Yolsuzluk Kanunu” (Foreign Corrupt Practices Act) yürürlüğe girmiştir.

1985 yılında Hileli Mali Raporlama ile ilgili Treadway Komisyonu olarak da bilinen Ulusal Komisyon kurulmuş Hileli Mali Raporlama konusunda bir rapor yayımlanmıştır. Raporda kontrol ortamı ile davranış ve yetki standartlarına vurgu yapılmış, iç kontrol kavramı için ortak bir anlayış oluşturulmuştur. Oluşturulan bu anlayış sonucunda Destekleyici Kurumlar Komitesi COSO (Comittee of Sponsoring Organizations of Treadway Comission) kurulmuştur.

COSO mevcut kaynaklardaki iç kontrol ile ilgili eğilimleri birleştirilerek etkinliğin değerlendirilmesi için geniş kapsamlı ve pratik kriterler geliştirmiştir. 1992 yılında, COSO Modeli olarak bilinen İç Kontrol Bütünleşik Çerçeve Raporunu yayımlamıştır. Ayrıca 2004 yılında Kurumsal Risk Yönetimi - Bütünleşik Çerçeve çalışmasını (Enterprise Risk Management - Integrated Framework) yayımlamıştır.

Sağlık Bakanlığında İç Kontrol Sisteminin Gelişimi

Ülkemizde Avrupa Birliği mali mevzuatına uyum çerçevesinde; 10.12.2003 tarihinde kabul edilerek yasalaşan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu mali yönetiminde köklü bir değişiklik yapılmış, bu değişiklikle birlikte merkezi kontrolden iç kontrole geçiş olmuştur.

5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu’nun 2006 yılında yürürlüğe girmesi ile Bakanlığımızda Araştırma Planlama ve Koordinasyon Kurulu Başkanlığı, Strateji Geliştirme Başkanlığı’na dönüştürülmüş ve 2007 yılında İç Kontrol Dairesi Başkanlığı oluşturulmuştur.

İç Kontrol Sistemine yönelik ikincil ve üçüncül mevzuatlar Mülga Maliye Bakanlığınca çıkartılmış olup Bakanlığımız da bu mevzuatlar doğrultusunda ilk eylem planını 2007 yılında hazırlamış ve iki yılda bir eylem planı değerlendirilmiş revize edilmiştir.

02 Kasım 2011 tarihli Resmi Gazete’de yayımlanan 663 sayılı KHK (Sağlık Bakanlığı ve Bağlı Kuruluşlarının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname) ile Bakanlığımız yeniden yapılandırılmış ve bağlı kurumlar oluşturulmuştur. Bağlı kurumlarda Strateji Geliştirme Daire Başkanlıkları kurulmuş, İç Kontrol Sistemi çalışmaları bu başkanlıklar bünyesinde yürütülmüştür.

Bakanlığımız teşkilat kanunu 694 sayılı KHK ile değişmiş olup Bağlı kurumlardaki Strateji Geliştirme Daire Başkanlıkları lav edilerek Strateji Geliştirme Başkanlığı bünyesinde toplanmış ve İç Kontrol Sistemi kurgusunda Bakanlık İç Kontrol Eylem Planına dahil olmuşlardır.

10.12.2003 - 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu

Kamu Mali Yönetimi ve Kontrol Kanunu, TBMM’de 10/12/2003 tarihinde kabul edilerek 24/12/2003 tarihli 25326 sayılı Resmi Gazete’de yayımlanmıştır. Kamu Mali Yönetimi ve Kontrol Kanunuyla kamu mali yönetim sistemimiz uluslararası standartlar ve Avrupa Birliği uygulamalarına uygun bir şekilde yeniden düzenlenmiş ve bu kapsamda etkin bir iç kontrol sisteminin oluşturulması da amaçlanmıştır.

Madde 55- İç kontrolün tanımı;

“İdarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, malî bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan malî ve diğer kontroller bütünü.” olarak tanımlamıştır.

Madde 56- İç kontrolün amacı;

- a) Kamu gelir, gider, varlık ve yükümlülüklerinin etkili, ekonomik ve verimli bir şekilde yönetilmesini,

- b) Kamu idarelerinin kanunlara ve diğer düzenlemelere uygun olarak faaliyet göstermesini,

- c) Her türlü malî karar ve işlemlerde usulsüzlük ve yolsuzluğun önlenmesini,

- d) Karar oluşturmak ve izlemek için düzenli, zamanında ve güvenilir rapor ve bilgi edinilmesini,

- e) Varlıkların kötüye kullanılması ve israfını önlemek ve kayıplara karşı korunmasını, sağlamaktır.

Madde 57- İç kontrolün yapısı ve işleyişi;

Kamu idarelerinin malî yönetim ve kontrol sistemleri; harcama birimleri, muhasebe ve malî hizmetler ile ön malî kontrol ve iç denetimden oluşur.

Yeterli ve etkili bir kontrol sisteminin oluşturulabilmesi için; mesleki değerlere ve dürüst yönetim anlayışına sahip olunması, malî yetki ve sorumlulukların bilgili ve yeterli yöneticilerle personele verilmesi, belirlenmiş standartlara uyulmasının sağlanması, mevzuata aykırı faaliyetlerin önlenmesi ve kapsamlı bir yönetim anlayışı ile uygun bir çalışma ortamının ve saydamlığın sağlanması bakımından ilgili idarelerin üst yöneticileri ile diğer yöneticileri tarafından görev, yetki ve sorumluluklar göz önünde bulundurulmak suretiyle gerekli önlemler alınır.

31.12.2005 - İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar

5018 sayılı Kanunun 55, 56, 57 ve 58’inci maddelerine dayanılarak hazırlanmıştır. Diğer taraftan, 31/12/2005 tarihli ve 26040 (3. mükerrer) sayılı Resmi Gazetede yayımlanan “İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar” belirlenmiş ve bu esasların “İç Kontrol Standartları” başlıklı 5’inci maddesinde, Kanuna ve iç kontrol standartlarına aykırı olmamak koşuluyla, idarelerce, görev alanları çerçevesinde her türlü yöntem, süreç ve özellikli işlemlere ilişkin standartlar belirlenebileceği de belirtilmiştir.

26.12.2007 - Kamu İç Kontrol Standartları Tebliğ

Mülga Maliye Bakanlığı tarafından hazırlanan ve 26/12/2007 tarihli ve 26738 sayılı Resmi Gazetede yayımlanan “Kamu İç Kontrol Standartları Tebliği” ile kamu idarelerinde iç kontrol sisteminin oluşturulması, uygulanması, izlenmesi ve geliştirilmesi amacıyla 18 standart ve bu standartlar için gerekli 79 genel şart belirlenmiş bulunmaktadır.

Tebliğde, kamu idarelerinin, iç kontrol sistemlerinin Kamu İç Kontrol Standartlarına uyumunu sağlamak üzere; yapılması gereken çalışmaların tespit edilmesi, bu çalışmalar için eylem planı oluşturulması, gerekli prosedürler ve ilgili düzenlemelerin hazırlanması çalışmalarını yürütmeleri belirtilmiştir.

04.02.2009 - Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi

04/02/2009 tarihinde Mülga Maliye Bakanlığınca yayımlanan “İç Kontrol Standartları Uyum Eylem Planı Rehberi”, iç kontrol sistemlerini Kamu İç Kontrol Standartları ile uyumlu hale getirmek için yapılması gereken çalışmaların belirlenmesi, bu çalışmalar için eylem planı oluşturulması, gerekli prosedürler ve ilgili düzenlemelerin hazırlanması çalışmalarında kamu idarelerine rehberlik yapmak amacıyla hazırlanmış ve bu amaçla temel ilkeler belirlenmiştir.

02.12.2013 - Maliye Bakanlığı Kamu İç Kontrol Standartlarına Uyum Genelgesi

Mülga Maliye Bakanlığınca yayımlanan 02/12/2013 tarihli “Maliye Bakanlığı Kamu İç Kontrol Standartlarına Uyum Genelgesi” ile kamu idarelerince Kamu İç Kontrol Standartlarına uyum eylem planının hazırlanması, uygulanması ve revize edilmesi ile ilgili çalışmaları yürütmeleri belirtilmiştir.

07.02.2014 - Kamu İç Kontrol Rehberi

Mülga Maliye Bakanlığınca yayımlanan 07/02/2014 tarihli “Kamu İç Kontrol Rehberi”, daha iyi bir yönetim için karar alma ve uygulama süreçlerini desteklemek ve böylece kamu kaynaklarının rasyonel kullanımına katkı sağlamak amacıyla hazırlanmıştır.

Bu Rehber, Kamu İç Kontrol Standartları esas alınmak üzere 5 ana bölümden oluşmaktadır.

Birinci bölümde; kontrol ortamının yapı taşları olan etik değerler ve dürüstlük, misyon, organizasyon yapısı ve görevler, personelin yeterliliği ve performansı, yetki devri konularına ilişkin kavramsal açıklamalara, mevzuat ve uygulama araçlarına yer verilmiştir.

İkinci bölümde; risk yönetiminin önemi ve amaçları, risk yönetimi sürecinin aşamaları ve süreçte yer alan aktörlerin rol ve sorumlulukları, Risk Stratejisi Belgesi (RSB) ile kullanılabilecek iletişim ve raporlama araçları ele alınmıştır.

Üçüncü bölümde; risk yönetimi ile yakından ilişkili olan kontrol faaliyetleri kapsamında, kontrol stratejileri ve yöntemleri, prosedürlerin belirlenmesi ve belgelendirilmesi, görevler ayrılığı ilkesi, hiyerarşik kontroller, faaliyetlerin sürekliliği ve bilgi işlem kontrolleri açıklanarak bir dizi kontrol faaliyeti (onay, yetkilendirme, doğrulama, hesapların mutabakatı vb.) incelenmiştir.

Dördüncü bölümde; bilgi ve iletişim bileşeni çerçevesinde, bilgi kavramı ve yönetimi, Yönetim Bilgi Sistemlerinin (YBS) işleyişi, kurum içi ve dışı iletişim araçları ile raporlama mekanizmaları değerlendirilmiştir.

Beşinci bölümde; iç kontrol sisteminin düzenli olarak izlenmesi ve değerlendirilmesi kapsamında, kamu sektörünün geneli için Mali Yönetim ve Kontrol Merkezi Uyumlaştırma Biriminin (MYK MUB) ve her kamu idaresi için SGB’lerin rol ve sorumlulukları ile izleme yöntem ve araçları açıklanmıştır.